✂️ Tutoriel pour demander un prêt entreprise

✂️ Tutoriel pour demander un prêt entreprise

📐 Réaliser son propre dossier de financement en 10 slides

Bonjour à toutes et tous,

J’espère que vous allez bien. Nous sommes le 6 Juillet 2021 et c’est la deuxième newsletter de banco :)

“On n’est jamais mieux servi que par soi-même”… ces vieux dictons qui divisent les opinions.

En ce qui concerne votre demande de prêt entreprise, quelle option choisissez-vous ?

- Déléguer auprès d’un courtier en crédit professionnel en échange d’une rémunération fixe et/ou variable en fonction du montant du prêt. Attention aux frais fixes car rédiger un dossier de prêt pour +/- 2000€ sans condition de succès, c’est vraiment rentable 🎰

- Déléguer auprès de son banquier : échanger, répondre à ses questions et transmettre les documents qu’il demande. Vous avez confiance en votre conseiller pour trouver les meilleurs arguments financiers 💪

- Vouloir tout maîtriser ! Préparer son dossier de financement qui présente l’entreprise et la demande de prêt. “Si seulement j’avais un directeur financier 📊”

Dans cette édition, j’ai mis en forme mon tutoriel pour rédiger sa propre demande de prêt entreprise : 📐 éprouvé et amélioré sur plus de 300 demandes de financement ces 8 dernières années.

Sous forme d’un word, pdf ou pour les plus courageux, d’une plaquette, le dossier de financement vous permet :

d’appuyer sur les points forts de votre demande de prêt,

de conserver la relation avec le conseiller, humainement plus impliqué,

et d’identifier les points faibles pour mieux les justifier auprès de votre banquier.

Etape 0 : L’approche “banker centric”

Le qui, quoi, pourquoi, comment, combien ? C’est les 5 problématiques auxquelles doit répondre un bon dossier de financement :

✅ Qui êtes-vous ?

✅ Que faites-vous ?

✅ Pourquoi souhaitez-vous un prêt ?

✅ Comment allez-vous le rembourser ?

✅ Combien la banque va-t-elle gagner ?

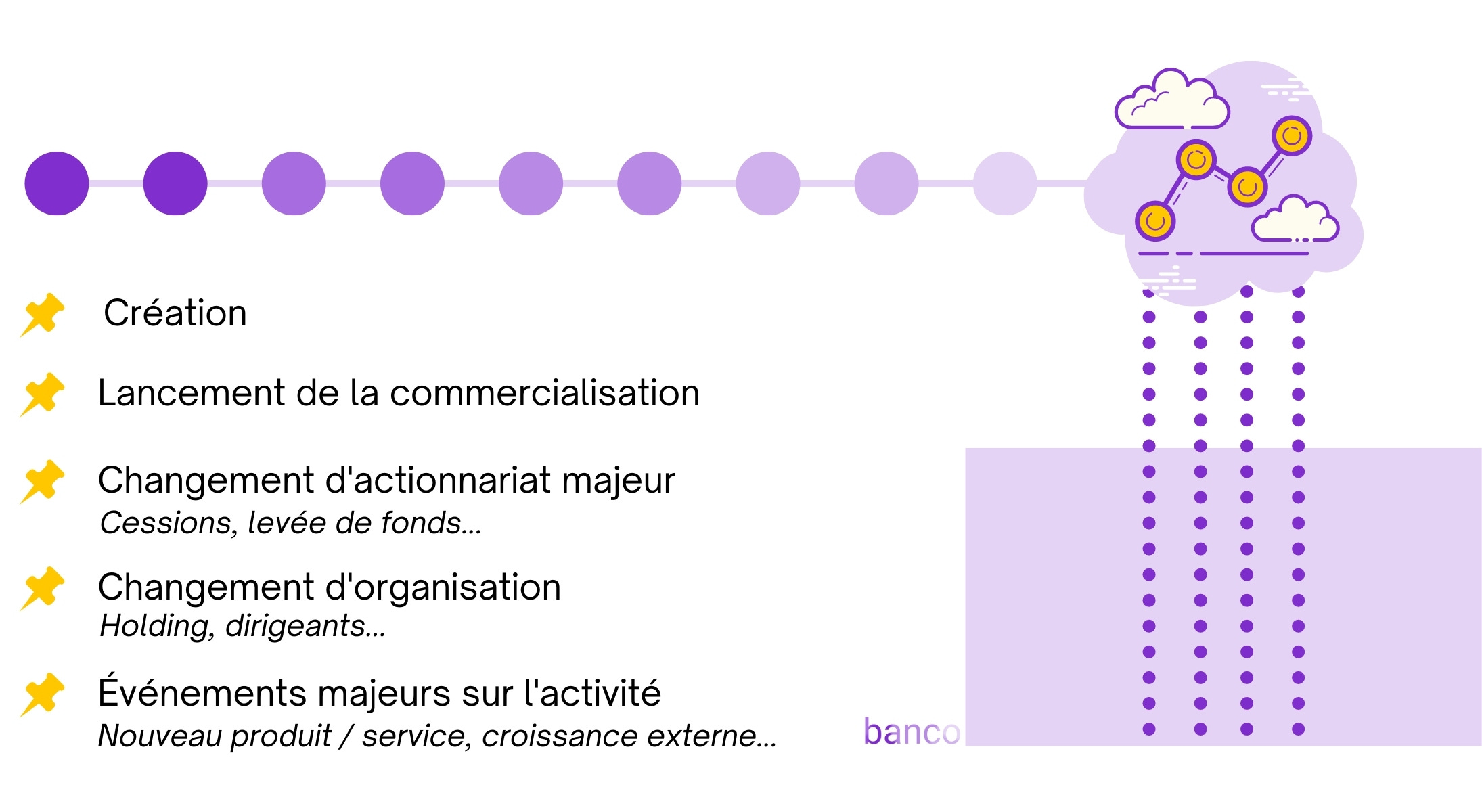

Slide ❶ : Présentation de l’activité

💡 User des cas d’usage de vos clients ou prospects et insérer des illustrations pour les produits non familiers à un banquier.

Slide ❷ : Présentation du marché

Slide ❸ : Présentation des actionnaires

🔎 Focus sur le patrimoine des entrepreneurs :

C’est ”un secret souvent bien gardé” par un entrepreneur qui demande un prêt entreprise. Le banquier pourrait demander une garantie personnelle ? ☠️ La fameuse caution.

Mais pensez-vous vraiment que le plus pauvre des entrepreneurs profite de meilleures conditions de financement que le plus riche ? Nous serions bien loin des valeurs du capitalisme 🤑

Alors si la banque demande une caution personnelle, ce n’est pas parce que vous êtes assis sur une petite fortune. Mais bien parce que la trésorerie et/ou la rentabilité de l’entreprise ne sont pas suffisantes pour garantir le remboursement du prêt.

En revanche, le patrimoine d’un entrepreneur renforce :

sa crédibilité par une réussite professionnelle antérieure ou simplement sa capacité à prêter à son entreprise en cas de besoin,

son pouvoir de négociation commercial (placements, revenus…) pour améliorer ses conditions de financement (le montant, le taux, les garanties…).

👉 Maintenant à vous de jouer pour faire rêver votre banquier.

Slide ❹ : Historique de l’entreprise (s’il existe)

Slide ❺ : Présentation de l’organisation

📎 Organigramme

📎 Bail commercial (seulement si l’emplacement prend un caractère important)

Slide ❻ : Clients

Votre banquier adore :

☑︎ les revenus récurrents

☑︎ les périodes d’engagement

☑︎ les gros clients (B2B) - Vive le CAC 40 ! -

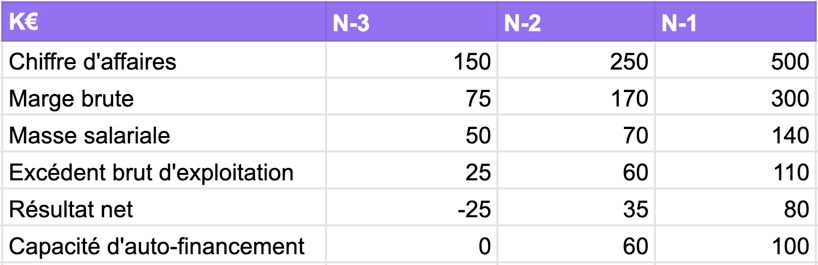

Slide ❼ : Historique des indicateurs financiers

📎 2 à 3 dernières liasses fiscales de l’entreprise (ou du vendeur en cas de reprise)

📊 Les “KPI” de la banque :

(i) La vision de l’activité de l’entreprise :

(ii) La vision du patrimoine de l’entreprise :

Rassurez-vous, non seulement ces indicateurs sont fournis chaque année par votre expert-comptable dans le tableau qui s’intitule les “SIG” (soldes intermédiaires de gestion). En plus, les outils de la banque les calculent (presque) automatiquement à partir de vos documents financiers.

💡 Le plus important n’est pas de calculer les indicateurs, mais d’expliquer leur évolution avec les événements de l’entreprise.

Comment l'entreprise augmente-t-elle son chiffre d’affaires ? Evolution du nombre de clients ? Dont nouveaux clients, nouveau marché ? Nombre de recrutements ? Rémunération des dirigeants ?…

(iii) Détail de l’endettement existant :

💡 Bon à savoir : le capital restant dû de l’entreprise apparaît mensuellement sur un fichier de la Banque de France mis à disposition des banques alors - gare aux oublis (volontaires) -

Slide ❽ : Demande de financement

💡 L’apport est un critère parfois déterminant sur une demande de financement :

Quand la banque prend une garantie dite “réelle” sur le bien ou l’actif qu’elle finance (comme le nantissement de fonds de commerce ou une hypothèque sur un appartement…), l’apport lui procure une meilleure garantie. Grâce à un meilleur rapport : valeur de la garantie / montant du prêt.

Il marque l’engagement des entrepreneurs et/ou actionnaires sur le projet.

Il permet de diminuer les échéances de prêt : plus d’apport ➜ moins de prêt ➜ moins de remboursement. Jusque là vous me suivez :)

💡 Faut-il parler des garanties ?

Vous avez le choix de ne pas en proposer. Dans ce cas c’est le banquier qui vous proposera les garanties de son choix 😈

Si des garanties sont bloquantes comme le nantissement des titres par le pacte d’actionnaires ou la caution personnelle par un pacte avec… vous-même, autant le mentionner.

Slide ❾ : Plan de trésorerie prévisionnel

📎 Prévisionnel de trésorerie sur les 3 prochaines années

“Comment allez-vous rembourser ?”

Le prévisionnel de trésorerie est le plus représentatif pour estimer la capacité de remboursement de l’entreprise. Si la trésorerie reste positive, on est bon ✅

✂️ Et ça tombe bien car c’est le plus facile à réaliser :

Le plus dur, c’est d’identifier le SCÉNARIO préféré de son banquier.

💡 Bon à savoir pour choisir son scénario :

1. La trésorerie doit toujours rester positive :

(i) Ajouter le montant du financement demandé dans les encaissements

(ii) Comptabiliser les échéances de prêt dans les décaissements

➜ Au minimum, les encaissements clients - les décaissements doivent toujours permettre de conserver une trésorerie positive.

Autrement dit, il faut au moins que l’activité et/ou la trésorerie de l’entreprise permettent de rembourser le prêt.

💡 Secret sauce : C’est encore mieux si la trésorerie reste toujours supérieure à 1 ou 2 mois de dépenses. En cas de pépin, ça peut servir !

2. La croissance forte c’est risqué pour votre banquier…

Qu’elle soit startup ou non, l’entreprise a toujours eu du mal conjuguer la croissance avec la marge.

La croissance est plus rapide que l’organisation interne de l’entreprise, qui enchaîne alors les agences de recrutement, la formation, les erreurs de casting, la sous-traitance, les agences marketing…

Ce temps d’adaptation jusqu’à la stabilisation du chiffre d’affaires détruit la marge à court-terme. Et ça fait peur à votre banquier.

Privilégier le scénario “cocooning” avec juste assez d’ambition pour rembourser le(s) prêt(s).

3. … les pertes c’est risqué aussi.

La banque refuse de financer les pertes d’une entreprise.

Ce qui ne veut pas dire qu’elle ne peut pas financer le(s) investissement(s) d’une entreprise qui fait des pertes :

Si l’entreprise a beaucoup de cash en banque, entre 12 et 24 mois de pertes,

ou si l’entrepreneur est une bonne caution 💵 autrement dit s’il dispose de beaucoup de patrimoine.

4. En mathématiques financières on apprend que : « 1€ aujourd’hui > 1€ demain »

En demande de financement c’est pareil. Les bénéfices d’aujourd’hui valent plus que toutes les prévisions.

Car tout ce que l’on sait dans un prévisionnel finalement… c’est qu’il est faux ;)

📌 Enfin si l’activité est récente et/ou que l’entreprise est en sur-performance depuis le début de l’année :

Votre banquier ne peut pas le constater dans les derniers documents financiers. Sauf si on lui adresse les derniers chiffres actualisés ou plus sérieusement

📎 un plan de trésorerie mensuel de l’année N ou une “situation comptable” arrêtée au plus proche.

Conclusion :

La page de garde est comprise dans les 10 slides annoncées, c’était le petit cadeau de ce tuto :)

Pour apporter un peu de légèreté à la méthodologie, ce tutoriel s’adresse au plus grand nombre :

Qu’il s’agisse d’une création d’entreprise, d’une reprise ou du financement de la croissance, ne mentionner bien-sûr que les éléments significatifs pour votre business.

Les gros dossiers, c’est toujours ceux que l’on traite en dernier ;)

C’est la fin de cette deuxième newsletter de banco.

Et j’ai quelques petites questions pour vous :

En répondant simplement à cet email.

Comment avez-vous trouvé cette édition ?

Comment réalisez-vous vos demandes de prêt ? Avec un courtier ou directement avec un banquier ?

Avez-vous aimé cette édition ? Pensez-vous qu’elle pourrait servir à quelqu’un ? Cliquez sur le ❤️ et partagez cette édition :

Le mois prochain, on s’arrête sur les différentes manières d’acheter de l’immobilier pour les entrepreneurs 🏢

Très bon mois de Juillet à tous !

Maïté

♦️ Avertissement : La newsletter banco est une initiative personnelle et non commerciale. Elle n’est affiliée à aucune organisation et ne comporte aucune offre et n’assure aucun service de banque, d’investissement ou d’assurances. Les informations présentées sur cette page vous sont fournies exclusivement à titre informatif. Je ne vous connais pas assez pour qu’elles puissent être considérées comme des conseils fiscaux, juridiques, d’assurance ou d’investissement, qui nécessitent une étude personnalisée de votre situation par un conseiller financier ou un professionnel de la fiscalité. Même si je m’applique à vous communiquer des informations fiables, elles peuvent évoluer, s’apprécier différemment et je peux même me tromper… donc ni leur exactitude ni leur exhaustivité ne sont garanties.

Super travail sur les illustrations!!

Tellement savoureux cet article 🍫 chapeau et merci!